Professeure des universités en sciences de gestion

-

La logique de la performance dans la loi organique relative aux lois de finances (LOLF) : Mécanismes et limites

- Type de publi. : Chapître d'ouvrage

- Date de publi. : 01/01/2014

-

Auteurs :

Évelyne LandeMarine PortalMonique Camilleri

Fiche détaillée

La logique de la performance dans la loi organique relative aux lois de finances (LOLF) : Mécanismes et limites

- Type de publi. : Chapître d'ouvrage

- Date de publi. : 01/01/2014

-

Auteurs :

Évelyne LandeMarine PortalMonique Camilleri

-

Organismes :

Centre de recherche en gestion [EA 1722]

Institut d'Administration des Entreprises (IAE) - Poitiers

Résumé : Le propos de cet article est de présenter les mécanismes qui avaient été prévus par la LOLF pour introduire la performance publique et les limites qui remettent en cause une partie de la LOLF. En particulier, l’article montre que l’introduction d’un mécanisme de responsabilisation des acteurs dans un Etat traditionnellement centralisé se traduit par la mise en place de contre-mécanismes visant à revenir à l’état initial voire à mettre en place plus de contrôle et à réduire les marges de manœuvre budgétaires nécessaires à une optimisation des moyens et donc à l’atteinte des objectifs de performance publique. Puis dans une deuxième partie, la logique de la performance est étudiée en fonction des mécanismes de contrôle et d’évaluation mis en place pour la mettre sous tension. Là encore, l’analyse montre que la démultiplication des contrôles et évaluation si elle est nécessaire pour mesurer la performance demande plus de concertation et laisse peu de place à la mise en place d’innovations managériales.

Source

-

A Comparison of Budgeting and Accounting Reforms in the National Governments of France, Germany, the UK and the US

- Type de publi. : Article dans une revue

- Date de publi. : 01/11/2013

-

Auteurs :

Rowan JonesÉvelyne LandeKlaus LüderMarine Portal

Fiche détaillée

A Comparison of Budgeting and Accounting Reforms in the National Governments of France, Germany, the UK and the US

- Type de publi. : Article dans une revue

- Date de publi. : 01/11/2013

-

Auteurs :

Rowan JonesÉvelyne LandeKlaus LüderMarine Portal

-

Organismes :

Centre de recherche en gestion [EA 1722]

Institut d'Administration des Entreprises (IAE) - Poitiers

- Publié dans Financial Accountability & Management le 17/02/2020

Résumé : This paper compares technical aspects of accrual‐based budgeting and accounting reforms of the national governments of France, Germany, the UK and the US. It shows that there is no consensus among the four countries about the complete package of technical reform possibilities that is most appropriate; there is also no consensus among the four countries about each one of the possibilities that is most appropriate. What is clear is the resilience of traditional budgetary accounting systems. It is also clear that, in the fundamental context and content of the reforms, the UK is the striking exception.

Source

-

French revolution and German circumspection: reforming budgeting and accounting in national governments

- Type de publi. : Article dans une revue

- Date de publi. : 01/09/2012

-

Auteurs :

Marine PortalÉvelyne LandeRowan JonesKlaus Lüder

Fiche détaillée

French revolution and German circumspection: reforming budgeting and accounting in national governments

- Type de publi. : Article dans une revue

- Date de publi. : 01/09/2012

-

Auteurs :

Marine PortalÉvelyne LandeRowan JonesKlaus Lüder

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

- Publié dans Public Money and Management le 02/11/2020

Résumé : In France in 2001, a revolutionary budgeting and accounting reform of the central government was begun and, in 2006, introduced—it is now almost complete. In 2006, the German federal government began a similarly revolutionary budgeting and accounting reform, but abandoned it in 2010. We identify the similarities in technique between the two countries' reforms but also significant differences. The authors conclude that, notwithstanding the importance of accrual accounting in the French revolution and in the abortive German revolution, the resilience of the traditional budgetary accounting systems is striking.

Source

-

L’université à l’heure du New Public Management

- Type de publi. : Communication dans un congrès

- Date de publi. : 13/06/2012

-

Auteurs :

Benjamin DrevetonÉvelyne LandeMarine Portal

-

Organismes :

Institut d'Administration des Entreprises (IAE) - Poitiers

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

Source

-

Construire un outil de comptabilité de gestion au sein d'une université. Retour sur un acte manqué

Fiche détaillée

Construire un outil de comptabilité de gestion au sein d'une université. Retour sur un acte manqué

- Type de publi. : Article dans une revue

- Date de publi. : 01/01/2012

-

Auteurs :

Benjamin DrevetonÉvelyne LandeMarine Portal

-

Organismes :

Centre de recherche en gestion [EA 1722]

Institut d'Administration des Entreprises (IAE) - Poitiers

Centre de recherche en gestion [EA 1722]

Institut d'Administration des Entreprises (IAE) - Poitiers

Centre de recherche en gestion [EA 1722]

Institut d'Administration des Entreprises (IAE) - Poitiers

- Publié dans Revue management & avenir le 29/10/2020

Résumé : Les universités font face à de nouvelles contraintes financières qui se traduisent par l’introduction de nouveaux outils de management. L’objectif de la recherche est d’explorer le rôle joué par les représentations sociales des acteurs dans l’émergence d’un outil de gestion, grâce à une étude de cas par observation participante d’un an au sein d’une université. Il en ressort une multiplicité des représentations sociales et la nécessité d’engager un pilotage actif de ces représentations.

Source

-

L'instrumentation des activités publiques. Le cas d'une université

Fiche détaillée

L'instrumentation des activités publiques. Le cas d'une université

- Type de publi. : Communication dans un congrès

- Date de publi. : 10/05/2011

-

Auteurs :

Benjamin DrevetonÉvelyne LandeMarine Portal

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

Résumé : Les universités françaises doivent faire face à de nouvelles contraintes budgétaires et financières qui induisent l'introduction de nouveaux outils de management. L'objectif de la recherche est d'explorer le rôle joué par les représentations sociales des acteurs dans l'émergence d'un outil de gestion en sollicitant une grille de lecture institutionnelle de l'environnement. La méthodologie est fondée sur une recherche action d'un an au sein d'une université ayant permis d'étudier les attentes des acteurs face à l'émergence d'un outil de comptabilité de gestion. Il en ressort une multiplicité des représentations qui bloque l'émergence d'un outil adapté et amplifie la distance entre les acteurs et l'institution soulignant ainsi la force de pression de l'environnement institutionnel sur les représentations sociales.

Fichiers liés :

Dreveton_Lande_Portal.pdf

Source

-

25 ans de réformes comptables au service du management public

- Type de publi. : Article dans une revue

- Date de publi. : 09/05/2011

-

Auteurs :

Évelyne LandeSébastien Rocher

Fiche détaillée

25 ans de réformes comptables au service du management public

- Type de publi. : Article dans une revue

- Date de publi. : 09/05/2011

-

Auteurs :

Évelyne LandeSébastien Rocher

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

- Publié dans Politiques et Management public le 24/10/2020

Résumé : This article synthesizes the evolutions of public accounting for 25 years in France, from the accounting reform at the local level at the beginning of the 1980s to the introduction of the organic law relating to finance (La loi organique relative aux lois de finances, Lolf) in 2001 at the State level. The application of the Lolf at the State level can be seen as the passage from a cash based accounting system to an accrual accounting system. This evolution implies necessarily profound changes on public management practices. The example of the application of the Lolf at the Ministry of Justice and, more precisely, the incidences on the expenditures chain, gives an illustration of this phenomenon.

Source

-

Prerequisites for applying accrual accounting in the public sector

- Type de publi. : Article dans une revue

- Date de publi. : 01/05/2011

-

Auteurs :

Évelyne LandeSébastien Rocher

Fiche détaillée

Prerequisites for applying accrual accounting in the public sector

- Type de publi. : Article dans une revue

- Date de publi. : 01/05/2011

-

Auteurs :

Évelyne LandeSébastien Rocher

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

- Publié dans Public Money and Management le 02/11/2020

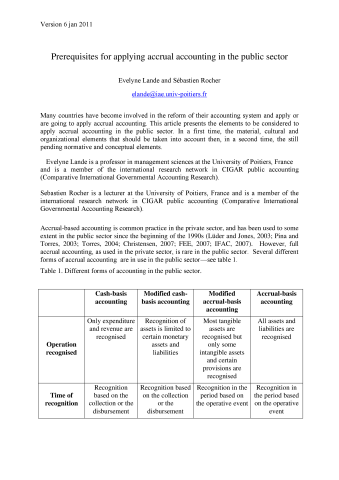

Résumé : Many countries are reforming their accounting systems and are using, or are planning to use, accrual based accounting. This article explains what needs to be considered to apply accrual accounting successfully in the public sector. The authors highlight the issues (for example taxation and intangible assets) that international accounting bodies need to address.

Fichiers liés :

233 E Lande and S Rocher_FinalVersion.pdf

Source

-

Performance des organisations publiques : le cas des universités

Fiche détaillée

Performance des organisations publiques : le cas des universités

- Type de publi. : Article dans une revue

- Date de publi. : 06/04/2010

-

Auteurs :

Benjamin DrevetonÉvelyne Lande

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

- Publié dans Économie et management le 28/10/2020

Source

-

Légitimité et applicabilité des normes comptables internationales : le cas de Madagascar

- Type de publi. : Communication dans un congrès

- Date de publi. : 01/05/2008

-

Auteurs :

Harimino Oliarilanto RakotoÉvelyne Lande

Fiche détaillée

Légitimité et applicabilité des normes comptables internationales : le cas de Madagascar

- Type de publi. : Communication dans un congrès

- Date de publi. : 01/05/2008

-

Auteurs :

Harimino Oliarilanto RakotoÉvelyne Lande

-

Organismes :

Centre de recherche en gestion [EA 1722]

Centre de recherche en gestion [EA 1722]

Résumé : Les normes comptables internationales sont théoriquement applicables au sein du secteur public malgache depuis 2007. L'adoption du référentiel international interroge sur les raisons de cette utilisations par les pays en voie de développement, alors même qu'il a été conçu par et pour les pays développés. Pour répondre à cette question, 53 entretiens ont été réalisés auprès des responsables des institutions concernées par le processus de normalisation de la comptabilité publique malgache et une étude des discours politiques et des documents officiels sur la comptabilité des communes ont été analysés. Les résultats obtenus montrent que la modernisation de la comptabilité des communes est liée aux phénomènes institutionnels et en particulier que des phénomènes d'isomorphisme normatif, mimétique et la dépendance des ressources ont été déterminants dans l'élaboration et l'adoption du référentiel comptable.

Fichiers liés :

p34.pdf

Source